Если бы накопления умели говорить, то сказали бы именно это :)

Люди давно разбились на два лагеря. Одни не верят в национальную валюту и все накопления хранят в купюрах иных государств. И есть лагерь непоколебимо верующих в деревянный рубль (что, к слову, на момент написания статьи вполне оправданно).

Но исторически сложилось так, что рубль падает в цене относительно доллара, евро и других твердых валют.

Почему? Да просто потому, что Россия зарабатывает на экспорте в долларах, который считается международной расчетной валютой. При этом все обязательства внутри страны она выполняет в рублях. Отсюда и выгода “роста” курса.

Многими любителями иностранной валюты доказано, что если просто покупать валюту системно и равномерно на протяжении 10-20 лет, такая стратегия будет намного выгоднее вкладов, “игры” на бирже и вложений в рискованные проекты.

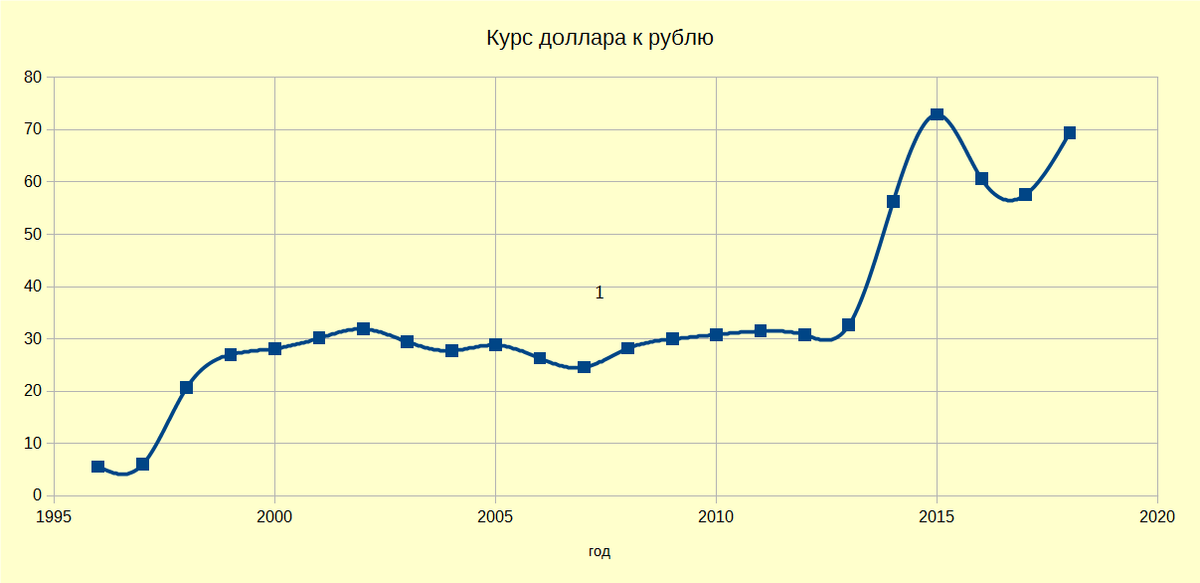

Для примера просто взгляните на этот график:

Если обобщить, то за 20 лет доллар подорожал относительно рубля в 10 раз. А вместе с ним и товары, которые мы с вами приобретаем, ведь так или иначе они тоже завязаны на курс доллара. Так ли же быстро поднимается уровень зарплат? Обычно разница составляет 2-3 года. И если скачок курса происходит резко и стремительно, то зарплаты растут неохотно, из под палки и черепашьими темпами.

Поэтому все же часть накоплений имеет смысл держать в валюте, чтобы при очередном росте на 2 ваши накопления сохранили первоначальную ценность и из 1 000 000 уже стало 2 000 000 просто за счет грамотного распределения. Хотя бы часть приумножится. А рублевый… так и останется рублевым на 1 000 000, только теперь его ценность будет уже, к примеру, не целый новенький авто, а только половинка.

Та же ситуация и с евро. Когда вниз идут доллар и рубль, евро обычно тянет всю эту историю и за счет него капитал сохраняет вою ликвидность. И самая интересная ситуация происходит сейчас: вниз идут и доллар, и евро, зато рубль крепнет. В любом случае мы в плюсе и можем понемногу приобретать дешевую валюту.

Здесь нет какой-то мудреной идеи, расчетов и надуманных сложностей. Вся суть состоит в том, чтобы распределить риски между разными валютами, разными странами, и тем самым снизить вероятность потерять все сбережения.

Обращу внимание, что речь идет о распределении и хранении своего капитала на длительном промежутке, минимум 15-20 лет. На краткосрочные цели можно покупать смело в любое время, на отдельный счет и не пытаясь выгадать удачный момент покупки (этот момент не могут знать наверняка даже эксперты).

А вообще, какой бы ни была цель покупки иностранной валюты – сохранение накоплений, покупка жилья за рубежом или просто деньги на отпуск – всегда приятнее ее купить по выгодному курсу и с минимальными накрутками.

Я до сих пор с ужасом вспоминаю свой горький опыт, когда дядя из Германии подарил мне 1000 евро (везет же некоторым! :) По настоятельной рекомендации мужа, верующего в силу нац. валюты, эти две красивые 500-е купюры были превращены в 50 тысяч российских рублей. Почти… С учетом комиссии это было 48 с хвостиком :/

А боль пришла через 3 месяца, когда мои 1000 евро могли бы стоить уже 86 тысяч. Поначалу вовсе прыгнул близко к 100 рублям. Не ругайте за нечеткие цифры, ситуация слишком эмоциональная, чтобы точно помнить детали) И специально не лезу проверять, чтобы показать, насколько воспоминания со временем становятся далеки от действительности. Но страданий это не убавляет, а обычно краски все сильнее сгущаются :)

Суть прослеживается явно: в твердость рубля я больше не верила. Конечно, потом случился небольшой откат, но по 50 руб за евро уже не случилось.

Это не значит, что завтра опять что-то случится и сейчас же все менять на “баксы” или евро. Такое поведение импульсивно и бессмысленно.

Но вполне рационально разделить свои накопления по двум-трем валютам. Обычно это делают в равных долях. Если валюта какой-либо страны вам нужна для обихода или поездок, ее можно накапливать в большем соотношении.

А вообще вот основные принципы накопления и сохранения денег в валюте.

- Покупайте валюту системно: на равных промежутках времени и на одинаковую сумму денег. Так вы сгладите риски как подорожания, так и удешевления, но в общем получится нечто среднее, и уж точно выгоднее, чем пытаться поймать какой-то минимум.

- Никто не запрещает докупить больше валюты, если на ваш взгляд курс выгодный (как например, сейчас). Но не старайтесь угадать минимум, можно сильно прогадать и глубоко разочароваться в таком подходе из-за собственных нереализованных ожиданий.

- Не гонитесь за прибылью. Не пытайтесь заработать на разнице курсов. Да, такое возможно и люди так делают, но риски потерять ровно такие же, как и выйти в плюс. Авантюристы, мечтающие сорвать куш, много суетятся, делают миллион лишних действий, при этом теряют на сборах и комиссиях, и редко попадают в яблочко. Многое может измениться пока вы спите, поэтому со сном у них тоже всё плохо. Отсюда куча других проблем. Я все таки за спокойствие, осознанный грамотный подход и крепкий сон по ночам :)

- Спокойно относитесь к скачкам курса валют. Он постоянно это делает: растет и падает. И это хорошо. На долгосроке так или иначе все придет в позитивную для вас норму. А вот подпрыгивающее давление и постоянный стресс до добра не доведут. И если вы излишне впечатлительны, обозначьте комфортные суммы для хранения на валютных счетах, те, которыми вы готовы рискнуть и не будете хвататься за сердце при падении.

- Накопления в валюте – это надолго. Не стоит ликовать из-за роста или грустить о падении, если вы положили деньги на счет месяц или даже год назад. Выше я писала, что адекватную оценку можно делать в расчете на 10 и более лет. А на таком периоде стабильная валюта по отношению к рублю неизменно растет. Но за новостями иногда все же стоит следить, чтобы понимать тенденцию и держать нос по ветру. Знаете ли, всякое бывает.

Вот такие нехитрые правила помогут накапливать капитал не только в стабильно обесценивающемся рубле, но и в более крепких валютах.

И да, ярые патриоты обычно обвиняют чуть ли не в измене Родине, когда речь заходит о накоплениях и активах в валюте. Ответ на это более чем простой: если страна сама зарабатывает в долларах и евро, сохраняя ликвидность получаемого дохода, то почему рядовой житель страны не в праве делать то же самое?

Мы все так же платим налоги и взносы в казну, здесь, в своей стране, здесь тратим деньги, то есть запускаем их в нашу же экономику. Но при этом мы учимся считать деньги, эффективно их накапливать и приумножать, и валюта – это один из инструментов. Так мы и сами становимся состоятельнее, и благодаря этому двигаем экономику вверх.

Здорово же, правда!?

Только с евро очень аккуратно. Я уже не помню кто там и какие дотации в Европе делает. Но если будет лежать на счетах и вы попадете в периоде неких дотаций, то банк будет забирать у вас кровные евро в качестве комиссии. Сам попал на это. в прошлом году.

Евро лучше держать на биржевом счете .

C долларами такого не замечал.

Только валюта. В рублях небольшая сумма на счёте-копилке, всё остальное в валюте. Даже биржевые инструменты, хотя это уже параноя, наверное.