Один из пользователей ХаниМани написал мне, что ему было бы удобнее, если бы по кредиткам 0 был смещён на размер кредитного лимита. Типа есть лимит в 50 тысяч, пусть счёт кредитки показывает не 0, а 50 тысяч, которые можно потратить. И я никак не мог понять, почему так «удобнее».

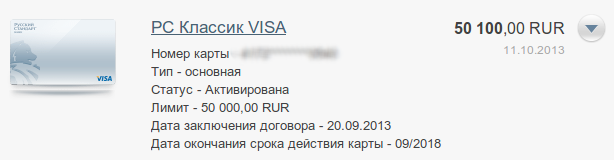

Оказывается, русские банкоматы и интернет-банки показывают кредитные карты именно таким образом — на карте лежит 100 рублей, лимит в 50 тысяч:

У меня в России только дебетовые карты были, поэтому для меня такое поведение было открытием. Но смысл такого варианта отображения понятен — кажется, что деньги есть. Можно тратить-тратить-тратить, банку выгодно, даже если вы вернёте весь долг в срок, а уж если не вернёте — то вообще шик.

А ваш банк как показывает кредитки?

В Канаде показывают как есть:

ХаниМани не будет показывать деньги, которых нет, хоть это и не совпадает с отображением банка.

Если на карте лежит 100 рублей, значит 100 рублей и будет показано в системе. Если с карты потрачено 500 рублей, то система покажет –500 рублей.

Конечно, это не совсем удобно, потому что не совпадает со «взглядами банков», но цели ХаниМани и цели банков в этом вопросе просто расходятся.

Принципиально не пользуюсь кредитными картами. Поэтому мои карты показывают “реальный” баланс :)

Кредитки — это удобно. У них есть всякие плюшки типа бонусов, милей и кэшбэка.

У дебетных тоже бывают плюшки. А решение по картам спорное, но правильное ) Поскольку придется возвращать, значит это конечно минус.

Да, согласен, но не пользоваться кредиткой с хорошими плюшками только потому что она кредитка считаю неправильным.

Вот пример у меня сейчас есть

TCS банк – кэшбек 1%, 10% остатка

Кредитка Русский стандарт без плюшек – не юзается – кэшбек 1% лучше чем (10/12%) / 2 (в среднем)

Кредитка Хоумкредит – только получил, будет основной 3% кэшбек + (10/12%) / 2 лучше чем 1% по любому.

Абсолютно согласен с умными пчелами. Минус это минус. Не стоит себя обманывать. И вестись на желание банка загнать вашу жизнь в кредит=рабство.

В жизни бывают всякие ситуации. Иногда деньги нужны очень срочно – некогда бегать по банкам и ждать одобрения заявки на кредит. На мой взгляд кредитная карта – это инструмент, и в нём нет ничего плохого. Если у человека есть проблемы с самодисциплиной, то он и без кредитной карты залезет в долги.

Присоединяюсь! Кредитки должны показывать минус, то есть долг перед банком.

Сбербанк тоже показывает баланс кредитки положительным – это неправильно я считаю.

Здравствуйте, я как раз тот самый пользователь.

Тут такая ситуация – я полностью поддерживаю Андрея Ермакова – кредитная карта это инструмент, и работа с инструментом, когда не знаешь как он работает ни к чему хорошему не приведет. Бензопилой тоже можно себе что-нить отрезать, но плохом инструментом она от этого не становится, я думаю те кто обитают на этом сайте при получении кредитки не побегут снимать наличку в ближайшем банкомате (пример такого человека у меня есть).

Кстати, ХоумКредит тоже показывает так-же, итого нашли уже три банка. Может у нас так все-таки все показывают? А вот карточкой Хоумкредита я буду пользоваться – 3% кэшбэка на все, разумеется в грейс период.

По поводу отображения кредитной карты. Я рассматриваю кредитные карты как возможность сгладить ямы с недостатком дебетовых средств. Кроме того, учет вести проще по картам, т.к. все операции автоматом записываются. Для решения вопроса “положительный лимит по кредитке” обычно использую два счета – один – кредитная карта, другой – кредит перед банком. В день, когда совершаю первую операцию (начинается беспроцентный период), я перевожу со счета “кредит перед банком” на кредитную карту лимит средств. Т.о. получаем, что и кредит учли, и на карте размер доступных средств. Пока не знаю, можно ли здесь объединять счета в группы, если бы можно было – то тогда можно поставить эти два счета в одну группу и всегда будет видно, сколько реально денег (отрицательная сумма по группе), а сколько доступно (положительная сумма на карте). В день, когда гашу кредитку, просто перевожу с какого-нибудь счета (напр, с наличных) на кредитку до лимита, а с кредитки на “кредит перед банком” сумму, равную лимиту, чтобы обозначить закрытие карты. как-то так.

Можно объединить оба счёта в категорию «Долги».

Но мне всё равно кажется, что один из этих счетов лишний.

Я только рад, что система ХМ отображает именно так как есть. Зато я всегда предельно ясно вижу как глубоко я провалился по кредитной карте в реальный минус. А нашим банкам жирнющий минус за то, как они отображают балансы кредитных карт. Мелкопакостное такое жульничество уровня уличных наперсточников.