С ипотекой так или иначе сталкивался если не каждый, то большинство. В том числе пользователей ХаниМани и вообще жителей цивилизованных стран.

Опыт взаимодействия с этим инструментов у всех разный. Одни благодарны подаренной возможности, другие проклинают и мечтают скорее избавиться, считая самым кошмарным событием своей жизни тот день, когда поставили свою подпись на ипотечном договоре.

И первых от вторых отличает отнюдь не позитивное мышление и пойманный дзен, который позволил им видеть все в розовом свете. Просто одни чуть лучше понимают правила игры и умеют высчитать свои собственные выгоды.

Теперь и вы сможете это сделать :)

…

Для начала определимся с целями. Ведь чтобы советы были верными, и, главное, рабочими, нужно понять зачем человек берет ипотеку.

???

Основных причины три:

- жилье для себя

- сохранение капитала

- инвестиционное жилье как источник дополнительного дохода.

При разных целях у людей разные исходные условия, обстоятельства на период исполнения платежей и, соответственно, выгоды.

Если инвестиционное жилье сможет окупать само себя и финансовая нагрузка на человека минимальна, то при покупке для себя рассчитывать придется только на свои силы и источник дохода, который потерять никак нельзя. Это отягощает психологически. Поэтому если первым не важен срок, а важна прибыль в процентах, то для вторых цель – как можно скорее погасить ипотеку и меньше переплатить банку.

Люди, желающие сохранить капитал в недвижимости, находятся где-то посередине. Их можно относить к первым или вторым в зависимости от того, сколько денег они вносят первоначально и что они собираются делать с недвижимостью.

…

Поскольку нам всем надо где-то жить, рассмотрим ситуацию, когда недвижимость приобретается для себя.

Первое, что хочется отметить:

Сроки.

На какой срок выгодно брать ипотеку?

Если открыть ипотечный калькулятор, то и математику особо знать не надо, сразу видно:

меньше срок = меньше переплата = вот она выгода!

Но на деле все не так очевидно. Из чистой математики это было бы верно. Но наложим на сухую математику теорию вероятностей, помножим на нашу реальность и прибавим к этому форс-мажоры, непредвиденные ситуации и коллапсы разного масштаба. Из всего этого делаем вывод: имеет смысл брать ипотеку на самый длительный срок, который вам может одобрить банк. И по нему будет минимально возможный платеж.

Чтооооо?!

Не спешите возражать. Ниже будет объяснение, почему такая стратегия выгоднее всего.

Вот простой пример.

Вы можете платить 60 000 и закрыть ипотеку за 15 лет. Но по совету опытных ипотечников (да, это не с потолка взято) растягиваете это “удовольствие” на 30 лет с платежом 38 000. В этой ситуации никто не запрещает платить те же 60 тысяч. Просто 22 000 пойдут сверху на погашение основного долга. И вот здесь кроется первый секрет – уменьшать нужно срок, а не сумму платежа!

Уменьшая срок по ипотеке и платя по графику сумму 60 000 ваша переплата составит ровно столько же, как если бы вы сразу подписали договор на 15 лет. Прям в тютельку.

Но есть выигрышный момент в стратегии брать на больший срок.

Если в жизни что-то вдруг идет не так, вы не рветесь из последних сил, чтобы заплатить уже неподъемные, но обязательные 60 000, а несете в банк более комфортные и доступные 38 000. У вас больше свободы действия, так как меньше нагрузка, финансовая и психологическая.

Такой большой акцент на психологии делаю потому, что ооочень многие ипотечники сетуют на жуткий стресс, связанный со всей этой историей. Некоторые откровенно говорят, что весь период обременения ипотекой нервничают и думают об этом чуть ли не постоянно.

А когда твоя стратегия хорошо выверена, ты знаешь, что есть в рукаве козырь и в случае ЧП останешься на плаву – то в общем-то можно и не нервничать :)

Второй момент – платеж по ипотеке не должен превышать 30% (максимум 40%) от вашего дохода.

Всё по той же причине. Риски и форс-мажоры никто не отменял, а платить больше, когда все хорошо – пожалуйста, платите! Кто ж против?! :)

Есть примеры, когда при заработке в 500 000 люди умудряются взять кредит на 350 000. Несложно представить, что при падении заработка хотя бы на 100 000 прожить уже становится непросто, ибо у при таком уровне трат обычно очень высокий чек на обязательные платежи, в том числе налоги, страховки, подписки и прочие. А заработок возьми и сократись в 2 раза. В таком случае варианта 2: либо каким-то чудным и реактивным образом находишь, как восстановить прежний уровень (а в состоянии стресса это особенно непросто придумать), либо прощаешься со столь желанной жилплощадью без возврата вложений… Правда есть еще варианты, но это уже другая история).

То есть при стабильном ежемесячном доходе в 100 000 комфортный платеж считается до 35 000-40 000. А дальше сами знаете. Как вариант, либо искать дополнительный источник постоянного дохода, либо увеличивать первый взнос, чтобы сократить ежемесячный платеж, либо поумерить аппетиты и покупать то, на что хватает. Благо сейчас купить-продать относительно легко и обменять первую “халупу” на квартиру мечты при случае – дело пары кликов и… нескольких миллионов сверху.

Третий момент – используйте максимальный первый взнос!

Сейчас банки и застройщики могут одобрить даже без него, но покупателю это крайне не выгодно. Если при первом взносе проценты начислят на оставшиеся 60-70% стоимости объекта, то при нулевом взносе платить проценты сверху придется со всей суммы!

Более того. Как бы ни заманивали застройщики, банки или еще кто…. НИКОГДА не берите ипотеку без первоначального взноса! Это максимально рискованное нерациональное решение, которое

- не окупится(при покупке для себя уж точно),

- вытрясет всю душу (нервов действительно можно потерять много),

- даст самые невыгодные условия по кредиту (процентная ставка, сумма страховок и прочее).

Как следствие, ежемесячный платеж будет космический. Соответственно, и переплата.

Это то, что вам точно не нужно. Если есть возможность, лучше все таки подкопить. У некоторых застройщиков (если речь о новом строительстве) есть возможность забронировать предложение и просить отсрочить сделку. По моему личному опыту удалось продлить бронь на 3 месяца с фиксацией цены! Так что имейте в виду ;)

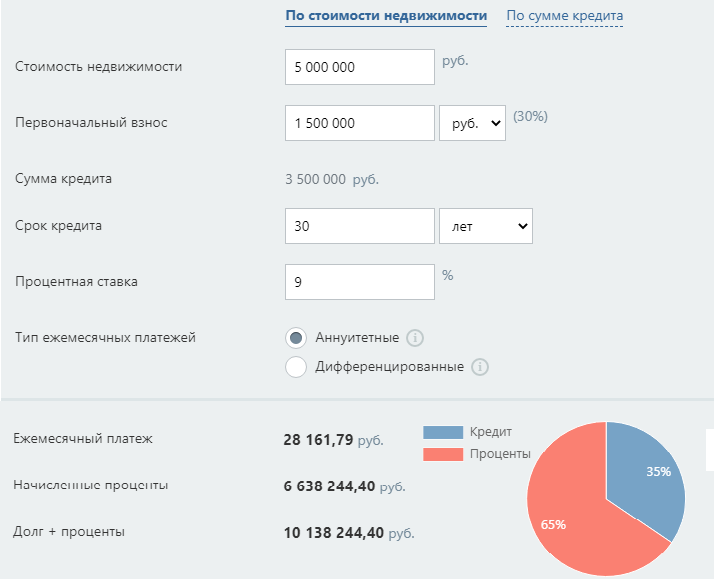

К примеру возьмем стоимость недвижимости 5 000 000. И посчитаем на ипотечном калькуляторе разницу в размере переплат с учетом первого взноса 1 500 000 (30%) и без него.

Вот так выглядит расчет, который скорее всего больше понравится и вам, и банкам.

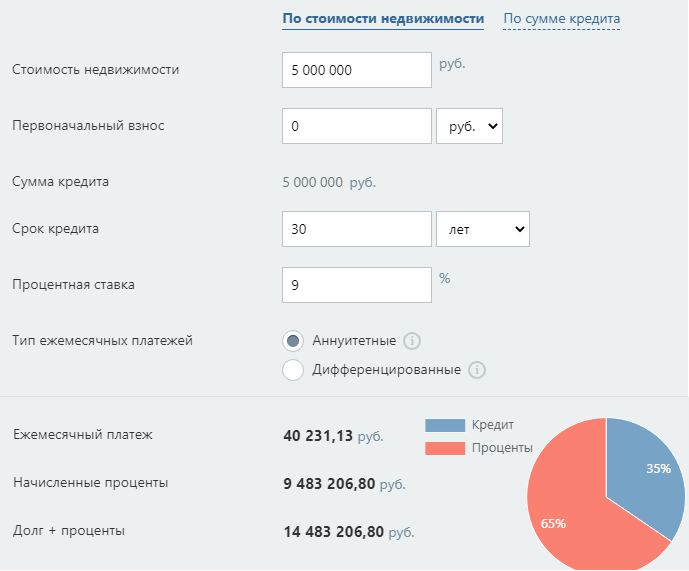

А теперь ничего не меняя, просто очищу графу “первоначальный взнос”. Вот что вышло:

Даже так, в первом приближении видно, что переплата за все время составит лишние 3 000 000. А ежемесячный платеж на пустом месте вырастет на 12 000. Замечу, что это обязательный платеж, который первые годы будет уходить в основном на уплату процентов.

Но есть еще одна неприятная новость…

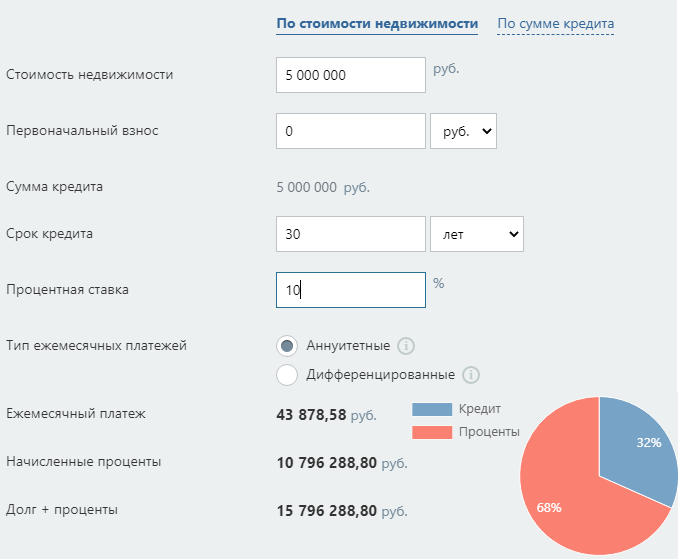

Банки перестраховываются, давая в долг “людям без денег”. То есть пытаются заработать больше и получить свое в ближайшее время. Поэтому процентная ставка на ипотеку без первого взноса минимум на 1% выше, чем при стандартном взносе 15-20%.

Так что к нашему расчету плюсуем еще один процент и получаем вот такую картину.

Ежемесячный платеж вырос на 15,5 тысяч относительно ипотеки с первым взносом, и переплатить придется 4 000 000 только процентов! А общая переплата вырастет на 5,5 миллионов. Еще одна квартира….

Вот почему советуют максимально подготовиться крупной покупке, сделать все, чтобы соответствовать всем критериям идеального заемщика банка. При грамотном подходе это не сложно, но это дает все шансы получить лучшие условия. А правильная стратегия поможет избежать крупных переплат по процентам.

П.С.

В завершение – небольшое предостережение. Не нужно гнаться за минимальной ставкой. Если большинство стабильных и надежных банков дают ставку 8%, с большой осторожностью стоит относиться к банкам с предложенной ставкой, к примеру, 6%. Это ниже ипотечного рынка и здесь тоже могу скрываться подводные камни. В первую очередь это связано с изрядно завышенной суммой страховки – в 1,5-2 раза и более (как вы понимаете, банк не может позволить себе голодать). И, разумеется, отбор будет жестче, так как им нужны если не 100%, то 99,5% гарантии, что этот долг будет выплачен. Эти условия в разы увеличивают шанс отказа в ипотеке в этом банке.

…

Фух! Было емко, но, надеюсь, полезно :)